Existen una gran variedad de tarjetas con distintas denominaciones comerciales y diferentes funcionalidades, dentro de cada una de ellas existen varias categorías como pueden ser: normal, clásica, plata, oro, platinum, en función de los servicios que ofrece cada una de ellas.

TARJETAS DE DÉBITO

Es una tarjeta que sirve para utilizar los fondos depositados en la cuenta corriente o de ahorro a la que está asociada y de la que el titular de la tarjeta es también titular.

Las tarjetas de débito se utilizan para:

- Sacar dinero en oficinas y cajero automáticos.

- Consultar saldos y movimientos de la cuenta.

- Pagos en comercios.

Tanto la retirada del dinero como el pago en comercios será registrada instantáneamente en su cuenta con lo que debe preocuparse de tener suficiente dinero en ella. Si no tuviera suficientes fondos, la entidad bancaria podría anticipar la cantidad necesaria para realizar el pago, se produciría entonces un descubierto en cuenta y tendría que devolver la cantidad anticipada más los intereses, comisiones bancarias y gastos.

Los límites para retirar el dinero es el dinero que la cuenta asociada tenga, sin embargo, es muy común, que la entidad y el cliente se pongan de acuerdo para fijar un límite diario, sobre todo para la retirada de fondos de los cajeros automáticos, por motivos de seguridad.

TARJETAS DE CRÉDITO

Es una tarjeta que permite realizar pagos u obtener dinero, hasta un límite, sin necesidad de tener fondos en su cuenta bancaria en ese mismo momento. Esta es la principal diferencia con las tarjetas de débito.

A cambio se tiene que devolver el dinero en los plazos previstos.

Este tipo de tarjetas pueden ser ofrecidas por muchas entidades en las que no hay necesidad de tener una cuenta corriente en ellas, le girarán los recibos a la cuenta corriente y la entidad que usted indique.

Las tarjetas de crédito tienen las mismas consecuencias que las de disponer de un crédito u otro modelo de financiación, existe la obligación de devolver el dinero y de pagar unos intereses.

Se suele establecer un límite de crédito máximo para cada categoría de tarjeta: normal, plata, oro...etc. Este límite puede ser modificado según la política de riesgos y las características personales y de solvencia del cliente. Cuando se excede del límite fijado estaremos hablando de "excedidos en cuenta", que tendrán que ser devueltos junto a los intereses, comisiones y gastos.

TARJETAS DE REVOLVING

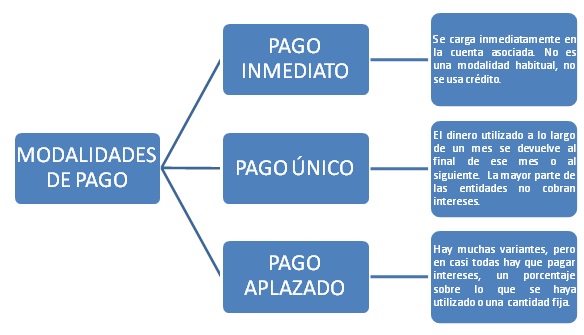

Estas tarjeta son una variante de las tarjetas de crédito y permiten realizar un pago aplazado mediante una cuota fija. Esto implica que no se realiza el pago obligatoriamente en una fecha, sino que da libertad de elección al usuario. Funcionan de manera muy similar a un préstamo pero, también se diferencia de este en el tipo de interés, mucho más alto que cualquier crédito personal.

TARJETAS MONEDERO

Son tarjetas de prepago que permiten hacer con ellas:

Pagos en general de pequeño importe.

Obtener dinero.

Todo ello hasta el importe que su titular hubiera previamente entregado a la entidad bancarias o entidad de dinero electrónico que la emite. Una vez agotado el depósito puede recargarse mediante un nuevo pago del titular.

El importe almacenado en este tipo de tarjetas suele ser pequeño y son un sustitutivo de las monedas y billetes de banco.

TARJETAS COMERCIALES

Son las tarjetas de crédito emitidas por establecimiento comerciales, como grandes supermercados, cadenas de tiendas, etc. Sirven exclusivamente para efectuar compras de artículos en los establecimiento que las han emitido y hasta el límite pactado.

En España, una parte importante de los grandes centros comerciales trabajan conjuntamente con una entidad de crédito, siendo esta entidad la emisora de la tarjeta y no el centro comercial.

TARJETAS "AFFINITY"

También llamadas de fidelización que son emitidas por establecimientos comerciales o de servicios, que sirven para acumular puntos que se pueden más tarde traducir en descuento en la compra de artículos o pago de los servicios del establecimiento emisor.

LAS COMISIONES

La normativa española establece la libertad de las entidades para fijar las comisiones, tienen la obligación de incluirlas en los contratos que suscriben con sus clientes y comunicar con carácter previo a su aplicación e individualmente a cada cliente cualquier modificación.

LOS INTERESES

El tipo de interés de las tarjetas de crédito que cobran los bancos suele ser fijo, aunque puede reservarse en el contrato el derecho a cambiarlo, debe avisar individualmente y con una antelación mínima de 2 meses. (ley 16/2009 de servicios de pago).

Para poder comparar diferentes alternativas de financiación utilizaremos el T.A.E., tanto por ciento anual que revela el coste o rendimiento efectivo de un producto, ya que incluye intereses, gastos y comisiones bancarias.

Si existe un retraso en los pagos periódicos o devolución de la cantidad del crédito utilizado, se abonarán los intereses de demora, es un tipo de interés muy superior a los ordinarios, además de una comisión por reclamación de cuotas impagadas.

Si la situación se prolonga, se responderá con todas sus propiedades presentes y futuras, la entidad puede solicitar el embargo de sus bienes ( Ley de Enjuiciamiento Civil)

Fuente : Banco de España. Portal del cliente bancario