Gastos de personal: cantidades devengadas por terceros en contraprestación directa o indirecta de servicios personales, siempre que dichos terceros estén adscritos a las actividades económicas, productivas o de servicios desarrollados por la empresa.

El Plan General Contable define el contenido y las características de las operaciones que configuran las cuentas relacionadas con estos gastos, y permite fijar los criterios con los que deberán formular los respectivos asientos y anotaciones contables.

El P.G.C. habilita la cuenta 64 "Gastos del personal" en el que se incluyen las retribuciones al personal, los gastos de la seguridad social y otros gastos de carácter social como pueden ser las subvenciones a economatos y comedores, becas para estudio, primas por contratos de seguros de vida, accidentes, enfermedad, etc., excepto las cuotas de la Seguridad Social.

Asiento contable:

CONTABILIZACIÓN DE LA NÓMINA. EJEMPLOS:

A. El empresario debe ingresar en Hacienda la retención practicada así como, en la Tesorería, la cotización a su cargo y a cargo del trabajador. Por ello se tendrá que contabilizar:

1. Pago del recibo de salarios por banco el último día del mes.

2. Ingreso de las cuotas de la Seguridad Social, el día 15 del siguiente mes.

3. Ingreso de las retenciones a cuenta del I.R.P.F., el 20 del siguiente mes.

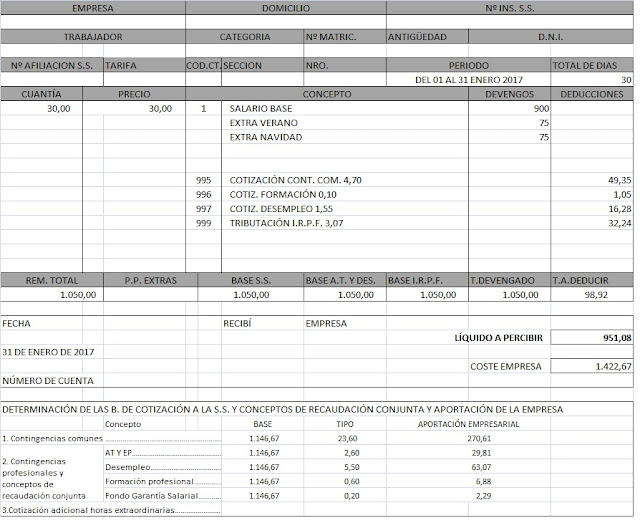

A continuación el recibo de salarios de una empresa con un solo trabajador, que cobra dos pagas prorrateadas.

Asientos en el libro diario:

1. Pago del recibo de salarios a 31 de enero de 2017.

La explicación de los saldos de las cuentas del asiento anterior es la siguiente:

- 640: importe de la retribución bruta pagada al trabajador.

- 642: importe de la cuota de aportación empresarial, exclusivamente.

- 476: importe del TC-1 que incluye la aportación del trabajador (66,68€) y la aportación empresarial ( 372,66€).

- 4751: el importe de la retención a cuenta del IRPF, practicada en el recibo de salarios.

2. Ingreso de las cuotas a la Seguridad Social:

3. Ingreso de las retenciones a cuenta del IRPF

Asientos en el libro diario:

1. Pago del recibo de salarios a 31 de enero de 2017.

La explicación de los saldos de las cuentas del asiento anterior es la siguiente:

- 640: importe de la retribución bruta pagada al trabajador.

- 642: importe de la cuota de aportación empresarial, exclusivamente.

- 476: importe del TC-1 que incluye la aportación del trabajador (66,68€) y la aportación empresarial ( 372,66€).

- 4751: el importe de la retención a cuenta del IRPF, practicada en el recibo de salarios.

2. Ingreso de las cuotas a la Seguridad Social:

3. Ingreso de las retenciones a cuenta del IRPF

→→→→→→→→→→→→→→→→→→→→→→→→→→

B. Se entrega a un trabajador un anticipo de 300 € a cuenta de la retribución del mes. Nómina del trabajador es de 2000€, retención IRPF 150€, seguridad social 135€.

→→→→→→→→→→→→→→→→→→→→→→→→→→→→

C. La nómina de una empresa presenta los siguientes datos a 31 de marzo de 2016

Sueldos 3.700€

Indemnizaciones por despido 2.500€

Prestaciones por incapacidad temporal 450€

Aportaciones del trabajador a la Seguridad Social 276 €

Aportaciones de la empresa a la Seguridad Social 1.050€

Retenciones por IRPF 85€

Anticipos 250€

Se conceden y pagan becas a hijos de trabajadores por importe de 700€, descuento como retención a cuenta del IRPF 105€

Ingresar en la Tesorería General de la Seguridad Social el importe de las cuotas correspondientes a las aportaciones de empresa y trabajadores 1.326€

Ingresar en la Hacienda Pública el importe de las retenciones a cuenta del IRPF, 85€ + 105€

Sueldos 3.700€

Indemnizaciones por despido 2.500€

Prestaciones por incapacidad temporal 450€

Aportaciones del trabajador a la Seguridad Social 276 €

Aportaciones de la empresa a la Seguridad Social 1.050€

Retenciones por IRPF 85€

Anticipos 250€

Se conceden y pagan becas a hijos de trabajadores por importe de 700€, descuento como retención a cuenta del IRPF 105€

Ingresar en la Tesorería General de la Seguridad Social el importe de las cuotas correspondientes a las aportaciones de empresa y trabajadores 1.326€

Ingresar en la Hacienda Pública el importe de las retenciones a cuenta del IRPF, 85€ + 105€

{kind=link}