CAPITAL FINANCIERO

Todo sujeto

económico preferirá bienes presentes frente a bienes futuros en igualdad de

cantidad y calidad, luego el tiempo influye en la apreciación de los bienes. En

este sentido el tiempo es considerado como un bien económicamente negativo,

dado que la apreciación de un bien disminuye a medida que su disponibilidad se

aleja en el tiempo. De acuerdo con lo dicho la valoración de un bien económico

no sólo depende de su medida expresada en unidades monetarias, sino que también

dependerá del momento de tiempo en el cual dicho bien está disponible.

Debido a todo

esto surge la necesidad de identificar los bienes económicos mediante un par de variables (c, t):

- c expresa la medida del bien en unidades monetarias

- t el momento de tiempo en el cual dicho bien está disponible, también llamado momento de disponibilidad o vencimiento.

Se define el capital financiero como la

medida de un bien económico referido al momento de su disponibilidad, luego el

capital financiero es una magnitud bidimensional.

EQUIVALENCIA

FINACIERA

Para comparar

capitales financieros con distintos vencimientos y diferentes cuantías se ha de

definir unas relaciones de equivalencia y de referencia, las cuales se

establecen a partir del denominado principio

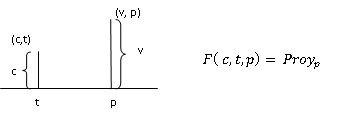

de proyección financiera, que no es más que un criterio que permite al

sujeto económico, dado un capital financiero (c, t) determinar la cuantía v del capital equivalente

disponible en un momento determinado de tiempo p, pudiendo se p>t o

p<t.

La relación de equivalencia financiera: dados dos capitales financieros, (c1, t1) y (c2, t2)

se dice que ambos

capitales son equivalentes financieramente si tienen la misma proyección o

capital sustituto en p.

La relación de equivalencia financiera: dados dos capitales financieros, (c1, t1) y (c2, t2)

LEYES FINANCIERAS

Una ley

financiera es la expresión matemática del criterio o principio de

proyección financiero que permite al sujeto económico, dado un capital

financiero (c, t), determinar el capital equivalente v disponible en p.

Clasificación de las leyes financieras:

Clasificación de las leyes financieras:

- Leyes financieras de capitalización: permite, dado un capital financiero, determinar la cuantía del capital equivalente disponible en un momento posterior. L (c, t, p) siendo p>t.

- Leyes financieras de descuento: permite, dado un capital financiero, determinar la cuantía del capital disponible. A (c, p, t) siendo p<t.

- Tenemos 100€, que dejamos a una segunda persona durante dos años, a los dos años tengo una cantidad x, para calcular esa cantidad utilizo una ley de capitalización.

- Si dentro de dos años nos van a dejar 100 euros y nos los adelantan dos años, para calcular esa cantidad x utlizaré un ley de descuento.

La consideración conjunta de ambas es lo que se denomina ley financiera conjunta y se designa F( c, t, p)

Propiedades que exigimos a una expresión matemática para ser considerada ley financiera:

Tomo una función cualquiera: F( c, t, p ).

- Su proyección financiera ha de ser siempre positiva: F( c, t, p )>0, no tiene sentido hablar de capitales negativos.

- La expresión matemática ha de ser una función homogénea de grado 1 respecto a la cuantía c. F(c, t, p)= c* F(1, t, p ) = c* F(t, p) . Proyecto un solo euro, se denomina ley financiera unitaria.

- La expresión matemática ha de cumplir la propiedad reflexiva: F(t, t)=1 proyecto un euro en el tiempo t, al mismo tiempo t. F(p, p )=1

- La expresión matemática ha de ser creciente respecto a p y decreciente respecto a t.

- Para los casos particulares de la ley financiera de capitalización y de descuento se ha de cumplir que L(t, p)>1 (momento posterior) y A(t, p)<1 (momento anterior)

- La expresión matemática ha de ser una función continua respecto a p y t separadamente.

Leyes clásicas de capitalización.

Son dos:

Ley financiera de capitalización

simple. Tiene la siguiente expresión: L(t,p)=1+i(p-t); siendo i tanto o

tipo de interés, que se define como el incremento experimentado por una unidad

monetaria al diferir su disponibilidad durante un periodo de tiempo.

Habitualmente se emplea en operaciones inferiores al año, como por ejemplo las

cuentas corrientes.

Leyes clásicas de descuento:

Ley financiera de descuento compuesto: A(t, p) = (1+i) ↑ -(t-p); p<t

Ley financiera de descuento

simple racional: A(t,p)=1/(1+i*(t-p));

p<t

Ley financiera de descuento

simple comercial: A (t, p) = 1-d*(t-p); p<t

siendo “d” el tanto o tipo de descuento. Se define como la disminución

experimentada por una unidad monetaria al anticipar su disponibilidad durante

el periodo de tiempo.

Ejemplo:

Dados dos capitales financieros (100.500, 2) y (110.000, 3)

y la ley financiera de capitalización simple : L(t,p)=1+i(p-t); siendo el tipo

de interés 0,10 y p=3.

Proyectamos el primer capital 100.500€ desde el año 2 hasta

el año3:

100.500+ (1+0.1*(3-2))=110.500€ Por lo tanto, es preferible el primer

capital:

Si bajamos

el tipo de interés al 1%,

100.500+ (1+0.01*(3-2))=101.055

€ Por lo tanto sería preferible el

segundo capital.

Señalar que al hablar de equivalencia y preferencia financiera se ha de indicar siempre el criterio o la ley financiera aplicada.

0 comentarios:

Publicar un comentario